不过,相较于消费场景的持续复苏,消费类板块今年以来却表现不佳,自今年以来,消费类板块整体表现不佳,从数据上看,截止上周五(5月19日)数据,以申万二级板块统计,酒店餐饮板块指数年内累计下跌近24%,位于跌幅榜首位,旅游及景区、休闲食品、调味发酵品等消费类板块也跌幅居前。而从资金面上看,多个大消费细分板块近日也遭北向资金大卖。

作为衡量消费水平的重要指标,五一假期的“亮眼”的成绩单提振消费概念的人气,从数据上看,五一多数省市消费数据明显回暖,线下商圈、旅游、餐饮等成为消费亮点。中信证券近日研报指出,立足2023年,出行和餐饮场景仍是最明确的弹性方向,接下来的暑期、国庆假期预计表现将更加显著,维持配置建议。同时近期在相对悲观预期下消费板块调整明显,但复苏方向明确。

二级市场方面,深耕专网市场,聚焦智慧应急、智慧园区、智慧矿山、智慧城市等领域的震有科技去年12月27日迄今股价累计最大涨幅达127%。

易车讯 日前,乘用车市场信息联席会(乘联会)公布了最新销量数据。12月1-31日,乘用车市场零售262.2万辆,同比去年12月同期增长11%,较上月同期增长9%,今年以来累计零售2,288万辆,同比增长5%。

初步统计:12月1-31日,乘用车市场零售262.2万辆,同比去年12月同期增长11%,较上月同期增长9%,今年以来累计零售2,288万辆,同比增长5%;12月1-31日,全国乘用车厂商批发306.4万辆,同比去年12月同期增长13%,较上月同期增长5%,今年以来累计批发2,718万辆,同比增长6%。

初步统计:12月1-31日,乘用车新能源市场零售137.9万辆,同比去年12月同期增长46%,较上月同期增长10%,今年以来累计零售1,097.5万辆,同比增长42%;12月1-31日,全国乘用车厂商新能源批发150万辆,同比去年12月同期增长35%,较上月同期增长5%,今年以来累计批发1,221.8万辆,同比增长38%。

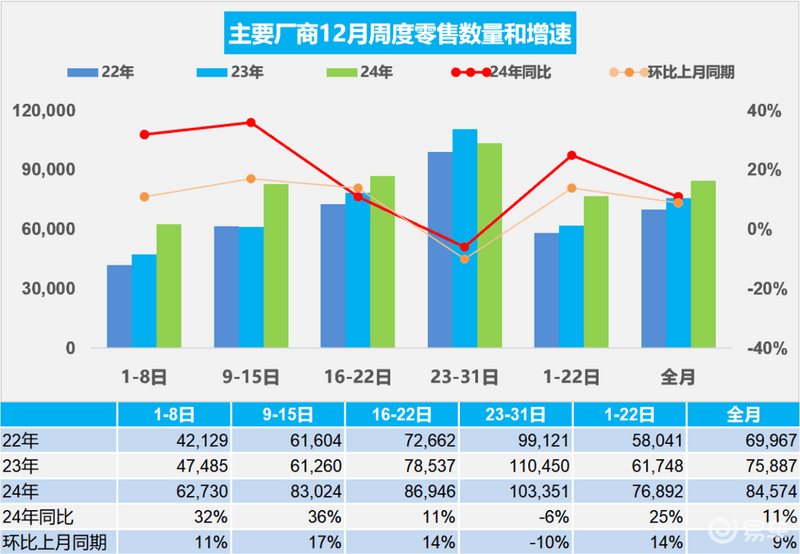

12月第一周乘用车市场日均零售6.3万辆,同比去年12月同期增长32%,较上月同期增长11%。

12月第二周乘用车市场日均零售8.3万辆,同比去年12月同期增长36%,较上月同期增长17%。

12月第三周乘用车市场日均零售8.7万辆,同比去年12月同期增长11%,较上月同期增长14%。

12月第四周乘用车市场日均零售10.3万辆,同比去年12月同期下降6%,较上月同期下降10%。

初步统计:12月1-31日乘用车市场零售262.2万辆,同比去年12月同期增长11%,较上月同期增长9%;今年以来累计零售2,288万辆,同比增长5%。

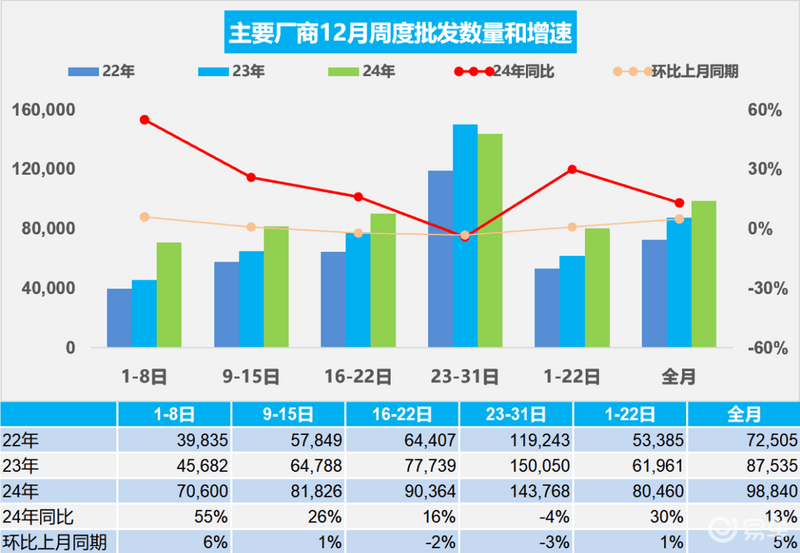

12月第一周乘用车厂商批发日均7.1万辆,同比去年12月同期增长55%,环比上月同期增长6%。

12月第二周乘用车厂商批发日均8.2万辆,同比去年12月同期增长26%,环比上月同期增长1%。

12月第三周乘用车厂商批发日均9.0万辆,同比去年12月同期增长16%,环比上月同期下降2%。

12月第四周乘用车厂商批发日均14.4万辆,同比去年12月同期下降4%,环比上月同期下降3%。

12月1-31日,全国乘用车厂商批发306.4万辆,同比去年12月同期增长13%,较上月同期增长5%;今年以来累计批发2,718万辆,同比增长6%。

2月12日耗资764.55万港元回购200万股")

福建泉州:超2000盏花灯正式亮灯")